Quais fatores podem ajudar ou travar o PIB em 2026

Supermercado em funcionamento em Vitória (ES)

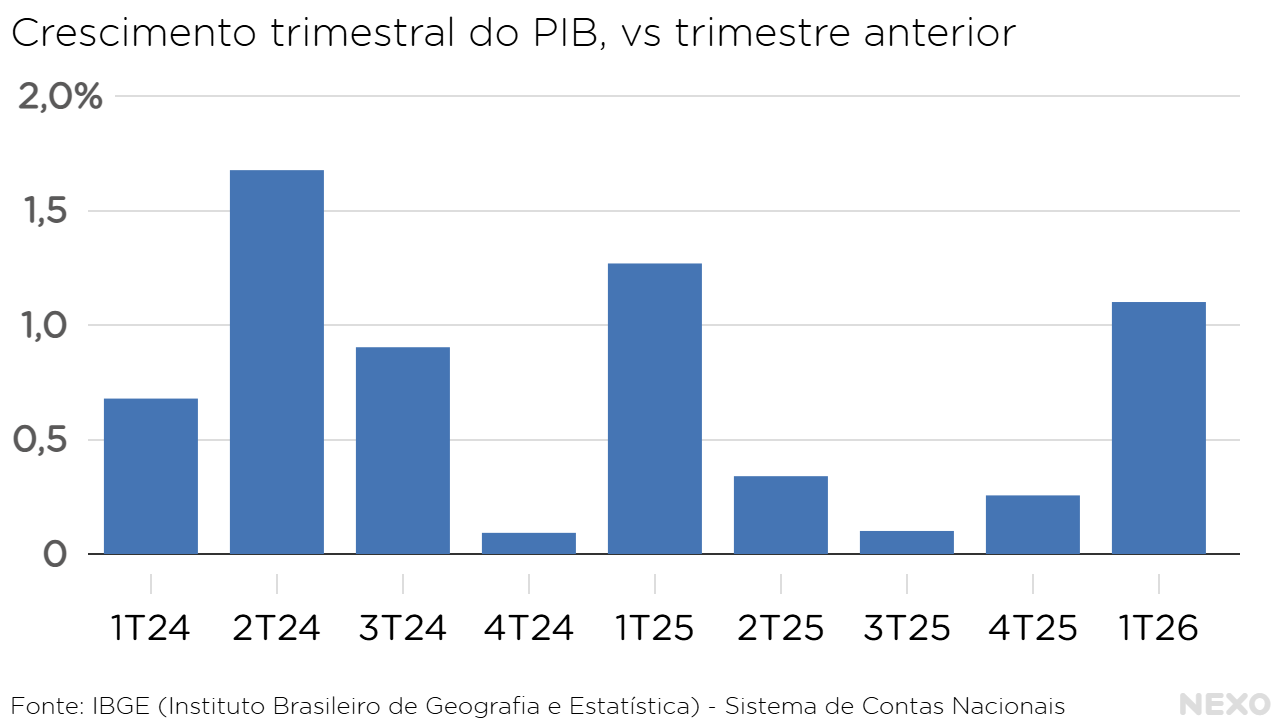

O PIB (Produto Interno Bruto) cresceu 1,1% no primeiro trimestre de 2026, segundo dado divulgado pelo IBGE (Instituto Brasileiro de Geografia e Estatística) nesta sexta-feira (29). O avanço chega após três trimestres de estabilidade relativa e corresponde às projeções de 1% do mercado financeiro, segundo a agência Bloomberg.

ALTA

O resultado é 1,8% maior que o do primeiro trimestre de 2025, puxado especialmente pela agropecuária (que, sozinha, cresceu 2%) e pelo consumo das famílias (que cresceu 1%, a maior taxa em seis trimestres).

R$ 3,3 trilhões

foi quanto o PIB totalizou no primeiro trimestre de 2026

Neste texto, o Nexo apresenta os principais dados do PIB trimestral mais recente e ouve dois economistas sobre os fatores que podem ajudar ou travar o indicador em 2026.

Os principais números

O PIB é a soma de todos os bens e serviços produzidos num país em certo período de tempo. É possível olhar para esse indicador de diferentes maneiras, sendo uma delas o lado da oferta — isto é, quais setores produziram os bens e serviços naquele período.

No primeiro trimestre, o principal destaque é a agropecuária. Segundo o IBGE, o avanço se deve ao crescimento da produção no campo por conta de condições climáticas favoráveis em parte importante do país, especialmente nas safras de soja — que tiveram produção recorde.

2%

foi a alta do PIB da agropecuária no primeiro trimestre de 2026

Na esteira da agropecuária, estão os setores da indústria (1%) e dos serviços (0,5%). A indústria extrativa mineral (3,6%) e a construção (2,9%) foram outros dois destaques nos números, como mostrou o IBGE.

Outra maneira de medir o PIB é pela demanda, entendendo quem consumiu o que foi produzido. No primeiro trimestre de 2026, o consumo das famílias cresceu, mesmo em meio ao cenário de juros elevados à alta no endividamento das famílias.

1%

foi o avanço no consumo das famílias, após incentivos como maior oferta de crédito e valorização do salário mínimo

Os investimentos produtivos são outros destaques, com avanço de 3,6%, após recuo de 3,4% no trimestre anterior.

As importações também subiram, avançando 4,4% no período analisado, enquanto as exportações tiveram queda de 1,7%.

Os números em análise

O Nexo conversou com dois economistas sobre os números do PIB do primeiro trimestre de 2026, para entender o que eles dizem sobre o indicador no futuro. São eles:

- Juliana Inhasz, professora de economia do Insper

- Maurício Weiss, professor de economia na UFRGS (Universidade Federal do Rio Grande do Sul) e coordenador do Nape (Núcleo de Análise de Política Econômica)

Por que o consumo das famílias acelerou, mesmo com o endividamento e os juros em alta? O governo teve algo a ver com isso?

JULIANA INHASZ Continuamos com o mercado de trabalho muito resiliente. Então, ainda que tenhamos um cenário de juros altos e um endividamento também muito elevado — condições macroeconômicas que não são tão atrativas —, o mercado de trabalho continua aquecido e o desemprego segue baixo, o que claramente pressiona os salários para cima. Apesar de termos um contexto desafiador, isso tem ajudado a sustentar a renda, o que, consequentemente, sustenta o consumo das famílias.

O governo também tem feito muitos incentivos, com mais programas de transferência de renda, e lançou mão de medidas para aumentar o poder de compra das famílias — como a faixa de isenção do Imposto de Renda e a permissão de utilização do FGTS [Fundo de Garantia do Tempo de Serviço] para algumas finalidades.

Além disso, embora não esteja refletida totalmente neste dado agora, há toda essa iniciativa de renegociação de dívidas para reativar o consumo. O governo tem se mostrado muito ativo em gerar espaços para o aumento do consumo das famílias. Isso, claro, eleva a liquidez de recursos na economia, ainda que haja juros altos e uma situação financeira mais delicada.

MAURÍCIO WEISS Os juros altos afetam o consumo especialmente de bens duráveis, mas nem tanto no setor de bens não duráveis e serviços. Alguns créditos também são menos afetados pela alta dos juros, como o imobiliário — com o crescimento do Minha Casa Minha Vida, houve uma certa compensação.

Quanto ao nível do endividamento, embora seja de fato um aspecto preocupante, ele também indica uma ampliação do acesso ao crédito, que possibilita o consumo. Houve uma importante inovação, que foi o consignado ampliado e facilitado para o setor privado. Isso permitiu, em parte, uma melhora no perfil do crédito — que ainda é ruim, com domínio do cheque especial e rotativo do cartão de crédito. Também precisamos observar que houve um processo intenso de bancarização da população nos últimos anos. Muitas pessoas acessavam o crédito informalmente e, agora, com acesso ao crédito formal, entram mais nas estatísticas.

A responsabilidade do governo está na manutenção de programas — como o Bolsa Família — que facilitam a renda da população mais baixa e permitem uma maior segurança, especialmente com o salário mínimo acima da inflação. Houve também a isenção do Imposto de Renda para quem recebe até R$ 5.000 e a redução para até R$ 7.500. Outros pontos são os papéis do BNDES [Banco Nacional de Desenvolvimento Econômico e Social], ampliando significativamente os financiamentos e fortalecendo o investimento no trimestre, e da Petrobras, com a retomada do investimento, inclusive em estaleiros nacionais.

O lado dúbio do governo é a política monetária. Mesmo [o Banco Central] sendo autônomo, as metas de inflação e maioria das indicações são do governo. Se, por um lado, os juros altos contribuíram para a apreciação do real frente ao dólar e ao combate da inflação, por outro, isso resultou em encarecimento do crédito e no custo do endividamento — que poderiam resultar num crescimento do consumo ainda maior.

Assine nossa newsletter diária

Gratuita, com os fatos mais importantes do dia para você

Esse ritmo vai se manter? Quais fatores, internos e externos, podem ameaçar a economia brasileira em ano eleitoral? E quais podem ajudar?

JULIANA INHASZ Acredito que o ritmo não vai se manter nessa mesma velocidade, mas ainda enxergo um segundo trimestre com uma resiliência econômica grande, com crescimento na casa de 0,6% ou 0,7%. Tudo, claro, depende de quais serão os próximos passos dos pacotes econômicos do Planalto. Porém, ainda colheremos os efeitos das renegociações de dívidas e das inúmeras tentativas do governo de conceder subvenções para combustíveis por meio de incentivos e manobras fiscais. Isso tudo deve ter um impacto considerável.

Já os dois últimos trimestres do ano são os pontos de maior atenção, porque o governo terá uma margem de manobra fiscal relativamente pequena — o quarto trimestre, especificamente, terá o impacto direto das disputas eleitorais. A disposição de grandes estímulos e a existência de recursos podem ficar muito limitadas nessa reta final.

No mercado interno, o lado positivo se concentra no mercado de trabalho resiliente, no consumo das famílias fortalecido pela renda real mais alta e nos estímulos fiscais promovidos pelo governo. Por ser um ano eleitoral, isso garante dinamismo no curto prazo. No entanto, o mercado de trabalho começa a dar sinais de arrefecimento, e há um risco sobre o consumo por incertezas.

Quanto aos investimentos, o crescimento deste trimestre ocorreu sobre uma base de comparação baixa do ano passado, e o empresariado parece mais reticente sobre o rumo da economia. Outro risco interno importante é o de a inflação continuar subindo, o que joga um balde de água fria e aumenta a incerteza. Caso o Banco Central decida fazer a manutenção dos juros para conter essa alta, o cenário pode piorar.

Caminhamos também para uma grande incerteza política e institucional na transição para o próximo trimestre. Na área de atração de capital, um ponto preocupante é o fato de a economia americana considerar o PCC [Primeiro Comando da Capital] e o Comando Vermelho como organizações terroristas, o que pode afetar bastante a entrada de investimentos estrangeiros.

Quando olhamos para os fatores externos, o crescimento da China favorece as exportações brasileiras e os preços das commodities, que permanecem elevados. Por outro lado, o agravamento do conflito no Oriente Médio intensifica a incerteza global e pode causar uma debandada de recursos de países emergentes como o nosso, funcionando quase como um ataque especulativo. O preço do petróleo também é um elemento de choque que pode elevar os custos de produção. Com esses efeitos, podemos desenhar uma desaceleração da economia global — a economia americana já sofre os impactos e trabalha inclusive com a perspectiva de um eventual aumento de juros por lá, o que não seria nada bom para nós.

MAURÍCIO WEISS É sempre difícil prever o que vai acontecer. Do lado da renda, os fatores tendem a se manter. Mas, com o conflito no Oriente Médio, os preços dos combustíveis tendem a permanecer elevados, além de os insumos utilizados na agricultura encarecerem — o que, somado ao [possível] El Niño, pode prejudicar o preço dos alimentos. Esse encarecimento também pode pressionar o poder de compra da população e evitar uma nova queda nos juros.

A manutenção das taxas no patamar atual, com o nível elevado de endividamento, também tende a pressionar mais o poder de compra ao longo do tempo. Ou seja, quanto mais tempo os juros elevados permanecerem, pior tende a ser o impacto. Esses são os maiores alertas. Ano eleitoral não costuma ser um problema, pois os Executivos tendem a ampliar os gastos, com consequência na elevação do investimento público e potencial efeito multiplicador para a economia e para a renda.