Por que os brasileiros estão tão endividados em 2026

Endividamento cresce desde 2025 e chega a maior número

O Ministério da Fazenda deve anunciar em abril uma segunda versão do programa Desenrola — originalmente lançado em 2023 para conter o endividamento das famílias. A previsão é oferecer renegociações com descontos de até 80% e reduzir burocracias. Gastos com o mercado de apostas também estão na mira da pasta.

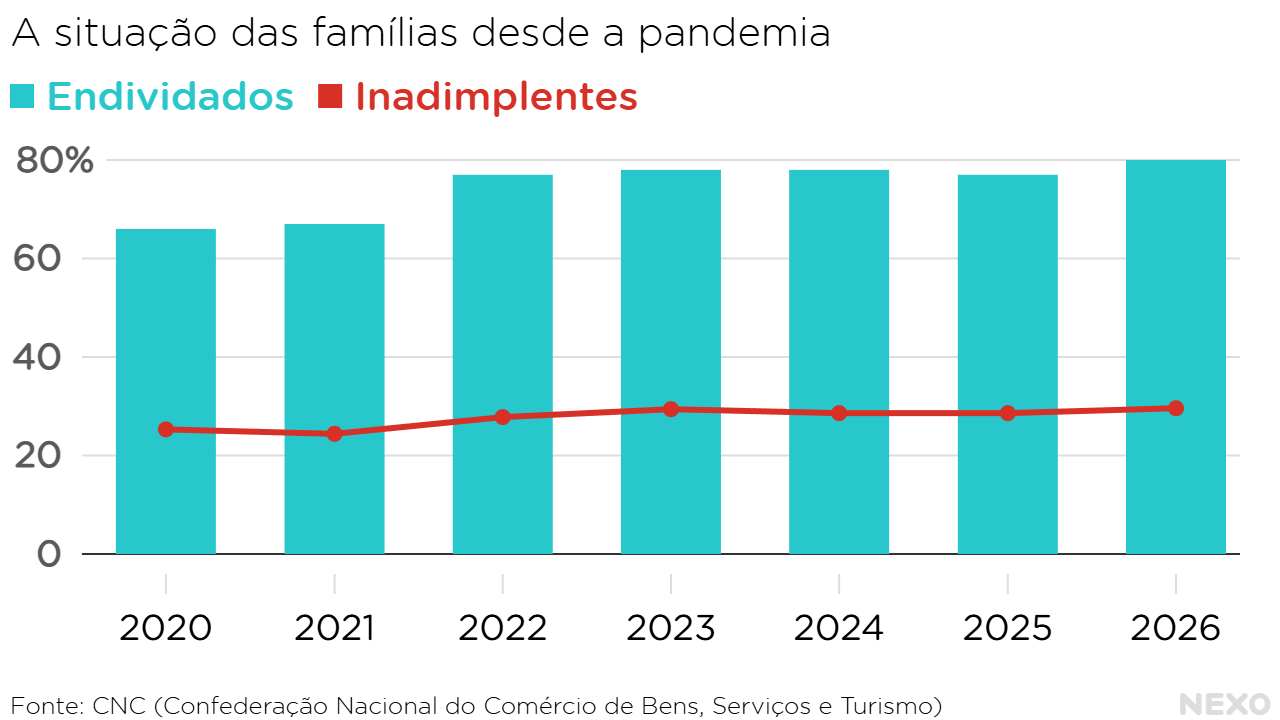

Pelo menos desde a pandemia, o número de famílias endividadas vem aumentando: elas eram 80,4% da população em março, ante 66,2% no mesmo mês de 2020. Foi o que mostrou a Peic (Pesquisa de Endividamento e Inadimplência do Consumidor), divulgada na terça (7) pela CNC (Confederação Nacional do Comércio de Bens, Serviços e Turismo).

Neste texto, o Nexo mostra o panorama do endividamento das famílias. Também explica quais estratégias o governo já adotou para reduzir o problema e qual a análise de especialistas sobre o cenário.

As dívidas das famílias em 2026

A pesquisa divulgada pela CNC coleta mensalmente dados de 18 mil famílias espalhadas por todas as capitais brasileiras e o Distrito Federal. Em março, os dados mostraram que o número de famílias endividadas superou o resultado do mesmo período de 2025 e alcançou o maior endividamento da série histórica (que começou em 2010).

80,4%

das famílias relataram ter dívidas a vencer, como cartão de crédito, carnês de lojas e prestações de carro e casa; taxa é 3,3 p.p. maior que o registrado em março de 2025 (77,1%)

56,1%

das famílias têm entre 11% e 50% da renda comprometida com dívidas

Esse aumento no endividamento afetou, entre março de 2025 e março de 2026, todas as faixas de renda consultadas pela pesquisa, com maior impacto sobre as famílias com renda entre 0 e 3 salários mínimos (82,9%). Aquelas com renda entre 5 e 10 salários também tiveram aumento considerável nas dívidas.

Também houve aumento no número de famílias inadimplentes – ou seja, aquelas com contas em atraso ou dívidas vencidas. De acordo com a CNC, elas eram 29,6% em março — pouco acima dos 28,6% no mesmo mês em 2025. Desse total de inadimplentes, 12,3% disseram não ter condições para quitar as dívidas em atraso.

O maior motivo para as dívidas mapeadas pela pesquisa é o cartão de crédito. Ele aparece em 84,9% das famílias endividadas e tem no rotativo uma das linhas de crédito mais caras do mercado financeiro.

O cenário do endividamento

As diferenças entre um termo e outro

ENDIVIDAMENTO

Quando uma família deve um valor que precisa ser pago em algum momento futuro pré-determinado. É o que acontece, por exemplo, quando uma pessoa faz uma compra parcelada no cartão de crédito. Ela se compromete a pagar o restante do valor em um determinado momento. Um empréstimo imobiliário em bancos, o carnê de loja e o crédito consignado também são exemplos.

INADIMPLÊNCIA

Quando a pessoa não respeita o período determinado para pagar uma dívida. Se alguém não quitar a fatura do cartão a tempo, por exemplo, torna-se inadimplente. O mesmo vale para quem deixa de pagar as contas ou boletos no prazo.

Os fatores do endividamento

O Nexo conversou com dois professores de economia sobre o endividamento doméstico e a efetividade das medidas adotadas.

A escalada dos juros é uma unanimidade como fator para a alta nas dívidas das famílias. Entre março de 2020 e março de 2026, a taxa Selic – taxa básica de juros – foi de 3,75% para 14,75% ao ano. O valor chegou a bater o recorde de 15% em janeiro de 2026.

“Muita gente acaba se endividando porque a capacidade de gerar renda não está sendo suficiente. Com isso, qualquer dívida no cartão de crédito, por exemplo, vira uma bola de neve porque os juros estão altos”, disse Ana Claudia Polato e Fava, da UFABC (Universidade Federal do ABC), ao Nexo.

Fava acrescenta questões culturais e de educação financeira no Brasil dentre os fatores. Na avaliação da professora, ainda há dificuldade por parte da população em entender mecanismos como os do cartão de crédito. Soma-se a isso, segundo ela, a exposição cada vez maior de consumidores à compra de produtos em canais não convencionais — como de redes sociais e plataformas de varejo.

De acordo com Lauro Gonzalez, coordenador do Centro de Estudos de Microfinanças e Inclusão Financeira da FGV (Fundação Getúlio Vargas), o mercado de apostas e a oferta de um crédito considerado como “predatório” também agravam o cenário. “Esse sistema de oferta de crédito é aumentado pois temos muito mais instituições do que antes no mercado, como os bancos digitais, e o crédito hoje é essencialmente digital. O pix também trouxe muita gente, demandando esse sistema”, disse.

Para ele, a crise do endividamento tem afetado muito mais o orçamento doméstico do que instituições financeiras, mas não descarta uma reversão do problema. “O próprio governo está sentindo isso agora, porque os canais de transmissão desse efeito vão ter um impacto também, a depender da gravidade, sobre as instituições através de crises de inadimplência”, acrescentou.

As medidas do governo

Em 2022, ainda na gestão do ex-presidente Jair Bolsonaro, o governo adotou medidas para aliviar a situação das famílias endividadas, o que incluiu:

- liberação de saques excepcionais no FGTS (Fundo de Garantia do Tempo de Serviço)

- renegociação de dívidas para micro e pequenos empreendedores

- lançamento de crédito consignado para beneficiários do Auxílio Brasil, suspenso desde 2023

Houve também o aumento da parcela do Auxílio Brasil (substituto do Bolsa Família entre 2021 e 2023) de R$ 400 para R$ 600.

Naquela época, a atividade econômica vivia um momento de desaceleração. A renda média dos trabalhadores havia chegado ao menor nível, enquanto a inflação mais alta minava o poder de compra. Com isso, famílias endividaram-se com gastos básicos da rotina, como explicou a pesquisadora Tainari Taioka, do Made-USP (Centro de Pesquisa em Macroeconomia das Desigualdades da Universidade de São Paulo), ao Nexo em 2022.

Gratuita, com os fatos mais importantes do dia para vocêAssine nossa newsletter diária

Em 2023, com o retorno de Luiz Inácio Lula da Silva ao Planalto, o Executivo apostou no Desenrola Brasil para apoiar pessoas com dívidas atrasadas a limpar o nome. A ideia era que a política tivesse adesão de diferentes empresas, incluindo bancos, empresas do varejo e companhias de água, luz e gás, com garantia do governo via Fundo de Garantia de Operações.

Apesar das expectativas da Fazenda, o Desenrola chegou ao fim em 2024 com resultados mistos, segundo especialistas. A avaliação foi de que, para quem tinha renda mais alta, a implementação não gerou tantos gargalos. Mas para as famílias com renda mais baixa e, em muitos casos, excluídas digitalmente, a dificuldade em acessar a plataforma digital do programa dificultou o acesso.

72 milhões

de endividados eram o público-alvo estimado pelo programa

15 milhões

de pessoas conseguiram efetivamente renegociar dívidas no Desenrola

O peso das bets

Para Gonzalez, da FGV, o Desenrola funcionou como alívio temporário do endividamento, mas é preciso um diagnóstico mais amplo para adotar medidas que ataquem causas estruturais do problema.“É difícil imaginar que as bets não estejam influenciando. Então é preciso fazer mais alguma coisa, senão teremos um Desenrola a cada três ou quatro anos, e aí estaremos enxugando gelo”, disse ao Nexo.

O mercado de apostas entrou na mira do governo para uma segunda versão do Desenrola, estudada pelo governo e que deve ser lançada nas próximas semanas. Em entrevista à GloboNews em 1º de abril, Durigan, da Fazenda, disse que a pasta projeta aprimorar pontos críticos de 2023 — como a burocracia para acessar o programa — e incluir travas para novos gastos com bets.